楼市上半年“交卷”:百强房企销售金额惨遭腰斩,行业能否见底有待观察

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

每经记者:包晶晶 每经编辑:魏文艺

每经记者最新获得的权威研究机构数据显示,今年上半年,房地产行业的困境是近几年所罕见,房地产行业是否见底,引起社会广泛关注。

据国家统计局数据,今年1-5月全国商品房销售面积和销售额同比分别下降了23.6%和31.5%,全国房地产开发投资亦同比下降4.0%;土地市场表现不佳,中指研究院统计,上半年全国300城共成交土地规划建筑面积6.7亿平方米,同比下降28.6%;房企业绩方面,克而瑞统计据显示,上半年百强房企累计销售操盘金额同比降幅达50.3%,惨遭“腰斩”。

不过值得一提的是,据中指研究院统计,5月份全国百城新房成交面积环比由降转增,6月份成交环比继续增长,初步统计增幅在五成左右,呈现回暖态势。

正如近日龙头房企万科董事会主席郁亮所言,“从短期来看市场已经触底,并不是触底反弹,而是一个缓慢温和的恢复过程。”多家机构则认为,在疫情影响逐渐消除和政策持续助力之下,下半年房地产市场将逐步企稳恢复,新的竞争格局也将形成。

新房成交环比由降转增,二手房市场筑底

虽然今年楼市开局不利,但随着各地政府频繁松绑楼市,楼市成交回暖明显。

国家统计局数据显示,今年1-2月全国商品房销售面积和金额分别同比下降9.6%和19.3%,增速降至近7年次低。至4月受国内疫情冲击明显的超预期影响,全国房地产销售与投资双双进入负增长。

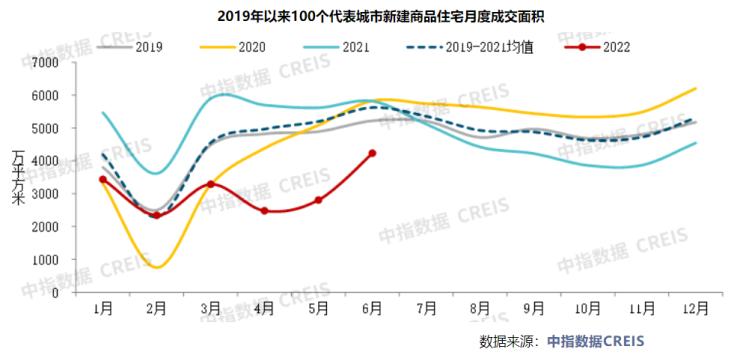

从中指研究院数统计据来看,上半年重点100城新房月均成交面积降幅超4成,成交规模为近几年同期最低水平。百城新房月均成交面积约3099万平方米,同比下降42%,与2019-2021年同期均值相比下降31%,较2019年同期下降28%。

从不同梯队城市来看,虽然上半年上海、北京受疫情干扰较大,但一线城市新房成交面积同比降幅仍最低,为32.9%;二线代表城市同比下降42.0%,三四线代表城市同比下降43.8%。

疫情得到有效控制后,长三角等区域热点城市楼市迅速恢复。5-6月,在热点城市快速回暖的带动下,百城新房成交面积同比降幅持续收窄,5月环比转增,临近半年考“交卷”,6月份成交环比继续增长,初步统计增幅在五成左右,同比降幅收窄至27%。同时,一线城市也是成交回暖最快的城市,6月份各线代表城市新建商品住宅成交面积环比均增长,但同比仍延续下降趋势。其中一线城市同比下降8.1%,降幅大幅收窄;三四线城市同比降幅超三成。

百城新房价格同样处于横盘态势。据中指研究院统计,今年6月全国100个城市新建住宅平均价格为16205元/平方米,环比上涨0.04%。从房价涨跌城市个数看,47个城市环比上涨,41个城市环比下跌,12个城市与上月持平,上涨城市数量较上月增加 7个。

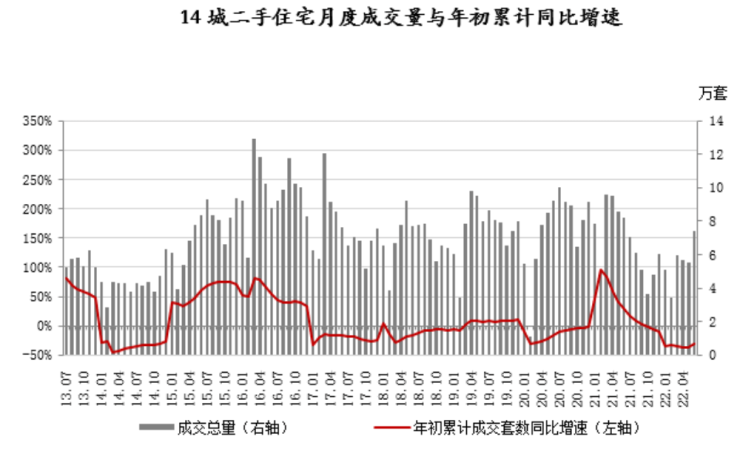

而作为“楼市晴雨表”的二手房交易,复苏不及预期。易居研究院报告显示,6月热点城市二手住宅成交量整体仍在复苏初期,价格同比涨幅自2015年7月以来首次由正转负。

来源:各地官方房地产信息网 易居研究院

与新房市场类似,易居研究院监测的14个热点城市6月单月二手住宅成交量环比大增33.8%,同比下降9.1%,同比降幅收窄25.9个百分点。其中,青岛、成都、南京等二线城市表现抢眼,青岛6月二手房成交量环比大增260%。考虑到去年下半年市场急速降温,热点城市二手住宅成交量总体基数较低,预计下半年成交量同比降幅将呈现稳步收窄趋势。

从价格来看,易居研究院通过对热点城市近6个月移动平均数据的监测得出,当前二手住宅成交量近6个月移动平均同比增速曲线位置和形态类似2014年二季度的筑底盘整,二手住宅价格同比涨幅经历了2015年3月的阶段低点和2018年的偏低位运行后,当前正在构筑新的底部。6月二手住宅价格同比涨幅自2015年7月以来,首次由正转负至-0.1%,未来两三个月热点城市二手房价格同比降幅或将继续扩大。

土地市场二季度回暖明显,央国企仍是拿地主力

土地市场在政策调整与预期宽松之下,正在缓慢回暖。

上半年,全国300城共成交土地规划建筑面积6.7亿平方米,同比下降28.6%;6月300城成交规划建筑面积1.4亿平方米,同比降幅收窄至26.3%。此外,上半年土地市场多项指标同比大幅下跌:成交楼面均价为2155元/平方米,同比下跌31.6%;平均溢价率为4.4%,同比下降11.64个百分点;各类用地出让金达14545亿元,同比下降51.16%。

不过二季度以来,土地市场回暖明显。300城成交楼面均价环比上涨78.98%;平均溢价率为4.26%,较一季度增长0.42个百分点;各类用地出让金达10077亿元,环比增长143.64%。

此外,今年22城首批集中供地共成交397宗地块,总成交率84.65%,流拍及撤牌地块72宗,流拍地块占比较去年第三批次集中供地明显减少。土地出让金4969亿元,占去年全年成交21.9%。

与2021年集中供地相比,今年22城集中供地由3批次增至4批次,因而今年首批次集中供地推出土地规模同比走低。22城今年首批集中供地成交规划建筑面积3907万平方米,较去年首批集中供地下降62.9%,较去年第三批集中供地降低34.5%。

以今年首批集中供地表现最抢眼的杭州例,目前已经完成了一、二批次集中供地,分别收金827亿元和364亿元,上半年土拍金额排在全国第一。当然,也有不少城市的集中供地表现不佳,如天津29宗涉宅地块中15宗因故停牌,长春、济南、福州、南京、合肥、沈阳流拍率也较高。

从拿地端来看,房企拿地意愿仍不足,国企、央企、城投公司托底,也是今年以来土地市场的显著特色。

据中指研究院统计,上前年TOP100房企拿地总额6594.7亿元,拿地规模同比下降60%,降幅比上月收窄4.7个百分点;TOP100拿地门槛值20亿元,较上年同期下降17亿元;TOP100房企招拍挂权益拿地总额占全国300城土地出让金的比例为 44.3%。

今年以来,50家代表房企拿地金额始终处于低位。不过6月份拿地总额环比大幅回升,同比下降仍达63.6%,但降幅较上月有所收窄。主要是上海进行了第一批次集中供地,北京、苏州、杭州、宁波、合肥等热点城市完成第二批集中供地,令房企拿地意愿有所回升。

但50家代表企房企拿地内部分化显著,如今年首批集中供地的拿地主力军依然是国央企和地方城投公司。在中指研究院《2022年1-6月中国房地产企业权益拿地榜》上,滨江集团与华置地以392亿元并列第一。在TOP10房企中民营房企仅占2席——滨江集团与绿城中国。值得注意的是,作为民营房企的滨江集团,以全口径新增货值912亿元超过华润置地居榜首位置;权益新增货值625亿元,排在第三位。

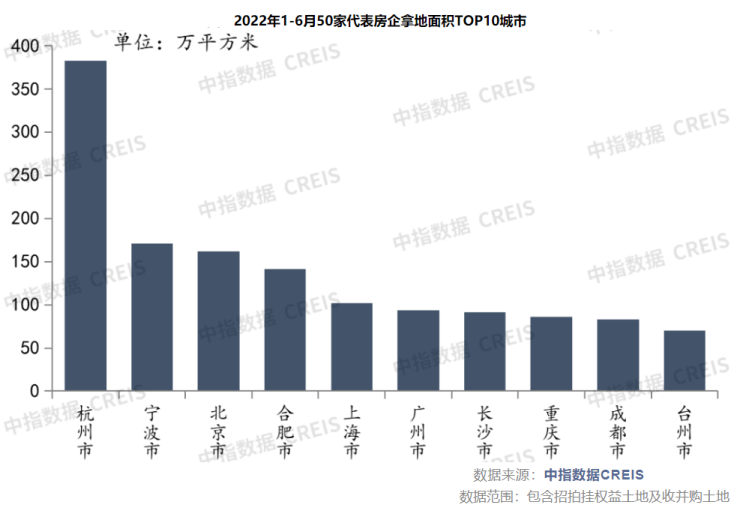

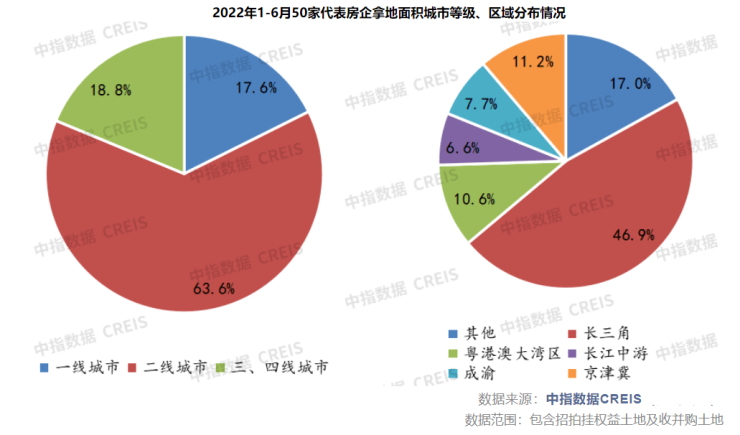

包括滨江集团在内,拿地积极的房企仍然最为看重长三角区域城市。各区域代表房企上半年拿地面积中,长三角土地占比达到46.9%。从布局城市等级来看,代表房企在二线城市的投资面积占比最高,达到63.6%。杭州、宁波和北京位列代表房企拿地面积前三位。其中杭州以382.7万平方米位列第一,宁波以171.4万平方米排名第二。

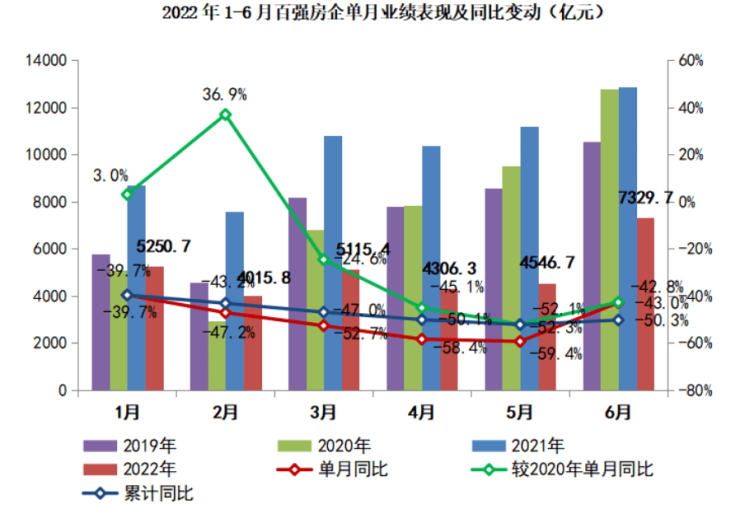

百强房企业绩同比“腰斩”,规模企业加大去化力度

在刚刚过去的6月,规模房企积极推盘及营销去化,冲刺半年度业绩。据克而瑞统计,6月TOP100房企实现销售操盘金额7329.7亿元,环比大幅增长61.2%。虽然6月同比跌幅略有收窄,但上半年百强房企累计销售操盘金额的同比降幅仍达50.3%,与前两月基本持平。

具体来看,6月部分规模房企项目去化情况较佳、单月业绩表现突出,如中海、华润、绿城、招商、金地、绿地、滨江、金茂、越秀、华发、仁恒等企业,单月业绩环比增幅均在60%以上。

数据来源:克而瑞

从近期多家房企发布的6月份销售简报,就可一窥房企上半年的业绩表现。

如上半年排在百强房企销售榜Top3的保利发展,6月份实现签约面积291.68万平方米,同比增长25.23%;实现签约金额510.03亿元,同比增长1.42%。不过,上半年保利发展累计实现签约面积1307.31万平方米,同比减少21.78%;实现签约金额2102.21亿元,同比减少26.29%。

再看TOP10房企融创中国,上半年累计实现合同销售金额约1128.2亿元,累计合同销售面积约852.1万平方米。据以此计算,融创中国上半年合同销售额同比下跌64.83%,权益销售额同比下跌66.9%。

而河南最大房企建业地产6月取得物业合同销售额29.73亿元,同比减少68.8%;合同销售建筑面积440,065平方米,同比减少64.9%。上半年累计取得物业合同销售总额140.40亿元,同比减少为54.8%;总合同销售建筑面积1,914,891平方米,同比减少为52.7%。

中指研究院统计显示,上半年TOP100房企销售额均值356.4亿元,同比下降48.6%,相较1-5月降幅持续收窄,房企销售业绩边际性改善;销售额破千亿房企9家,较去年同期(19家)减少10家;百亿房企85家,较去年同期(132家)减少47家。

值得注意的是,在今年公开披露年度目标的规模上市房企中,多数企业截至6月末的目标完成率不足40%,有近半数企业甚至不足30%。绝大多数企业上半年的目标完成度均大幅低于去年同期,部分企业目标完成度较去年同期的降幅大于20个百分点。随着近期各地政策面放松,房企在三四季度需进一步加紧货量供应,并积极营销以提高去化率水平。

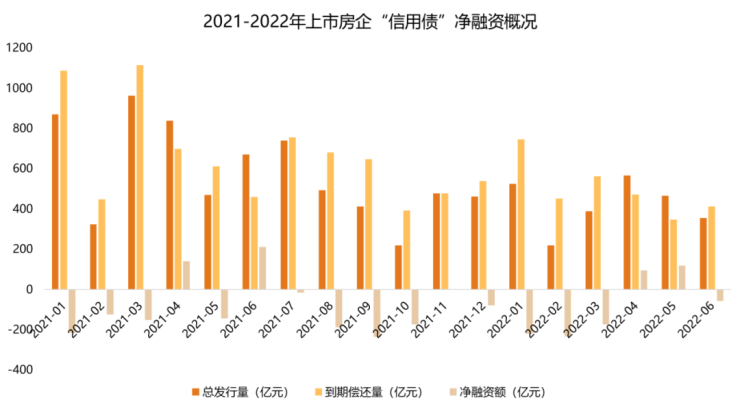

月均融资缺口近80亿元,房企偿债压力大

上半年通常是房企的集中筹资期,不少房企历年来1-6月发行占比超过存续规模的60%以上。不过,今年融资窗口期并未如期到来,销售低迷叠加偿债高峰期,也使各今年成为“分水岭”。

观点指数统计,今年上半年,房地产开发境内债券融资共计发行268笔,较去年同期减少102笔;发行规模合计约2530亿元,同比减少41.35%。

数据来源:Wind,观点指数整理

另据克而瑞统计,上半年100家典型房企的融资总量为3837亿元,同比下降53%。国家统计局数据也显示,1-5月份房地产开发企业到位资金60404亿元,同比下降25.8%。

从同策研究院持续追踪情况来看,央企国企和民营房企今年上半年的融资规模分化加剧。

先看国企央企性质的房企,上半年共融资1426.36亿元,公司债、中期票据、境内银行贷款及其他债权融资比例均衡,融资结构健康。而民营房企上半年共计融资1664.96亿元,在数量上超过央国企,但融资结构明显变形。最突出的境内银行贷款,剔除3月份碧桂园和美的置业融得4笔总额超500亿元的并购贷以及保障房租赁融资,民营房企并没有得到多少银行的支持。其他债权融资是民营房企的主要融资渠道,主要依靠出售资产和透过金融机构花式融资过活。

此外,民营房企为了自救,积极出售项目公司股权或配售新股。仅6月份,就有包括云南城投、阳光城等在内的10余家房企发布了出售、转让资产或股权的相关公告,涉及标的总额超过400亿元。同时,部分房企还开启了高利息的信托贷款。

事实上,据观点指数统计,自2021年初以来,房企境内信用债融资便呈现“流出”状态,发行端口的萎靡是主要原因。2021年融资缺口为月均80亿元,今年上半年该指标为78亿元。

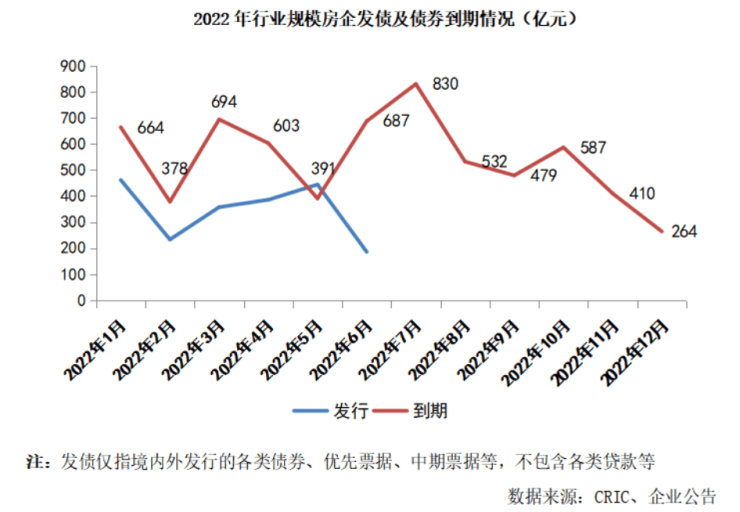

今年下半年,房企境内债务到期规模约2328亿元,约占下半年行业整体债务到期量的57%。虽然境内到期规模没有境外集中,没有明显突出的清偿情况,但庞大的债务规模不容轻视。

美元债方面,上半年房企发行美元债总额约167.8亿美元,达到近5年来的发行最低值,同比下降约78%。

观点指数表示,今年是房企美元债务偿还高峰期,规模比去年更高。不少房企对其到期美元债寻求展期,本质是以时间换空间,有些房企的甚至对期债务进行二次展期,说明企业偿付能力并未恢复,整体资金面还在走下坡路。而此前房企铺排展期方案,大多将兑付比例较大部分放在今年下半年。面对下半年的几波债券到期高峰,房企整体偿债压力依然较大。

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

每日经济新闻

每日经济新闻

文章转载自:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。