三四线城市楼市去库存任务艰巨个别城市需要20年

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

产业观察

随着多项措施发力,楼市去库存效果开始显现,但是出现了新的问题,主要表现在一线和二线核心城市因此量价齐升,而很多三四线城市变化并不太明显,去库存压力仍然较大。

戴德梁行发布的较新数据显示,楼市总库存高达68亿平方米左右,其中70%的待售面积分布在三四线城市,个别城市去库存任务尤为艰巨,出清周期需要20年。

排名前列太平戴维斯(Savills)发布报告显示,一线城市住宅录得五年以来环比较大价格涨幅。“无论是按城市等级或分区域来看,住宅价格均呈现环比上涨。其中一线城市录得五年以来环比较大价格涨幅,全国70个大中城市平均房价涨幅接近2013年初的较高值。”排名前列太平戴维斯中国区市场研究部主管简可说,北京和广州3月房价涨幅均接近3%,预计当地政府或将出台类似上海、深圳两地的楼市调控政策。

谈到北京未来房价走势时,戴德梁行北中国区研究部主管陆明表示,密集推出的利好政策将刺激购房需求的释放,改善性需求的占比也将进一步加大。2015年北京新增住宅用地楼面单价同比上涨15%,预计在土地市场的带动下,未来高端产品供应量将继续增加,成交均价也将继续攀升。

个别城市房子20年才能卖完

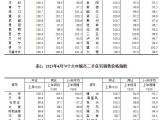

根据国家统计局数据,3月份,全国70个大中城市中,62个城市的新建商品住宅销售价格录得环比上涨,较2月份的47个显著增加。8个城市的价格指数较上月环比下跌。住宅销售价格涨幅较大的五个城市依次为:厦门(5.4%)、合肥(4.6%)、上海(4.3%)、深圳(3.7%)和南京(3.5%)。而价格环比跌幅较大的两个城市依次为大理(-0.7%)和锦州(-0.4%)。

3月份,70个大中城市新建商品住宅平均销售价格环比上涨0.87%,为连续第11个月上涨,是2013年5月以来较大单月涨幅。平均销售价格较去年同期上涨3.08%,自最早指数基准时期(2010年12月)累计上涨11.59%。同期,一线城市住宅销售价格表现依然优于其他城市,涨幅自今年2月的2.6%扩大至3.55%。所有等级城市住宅价格均录得环比上涨。其中上海房价以环比4.3%的涨幅取代深圳领跑全国,较2月份的2.9%相比增速加快。这使得上海3月份房价同比上涨30.5%,自2010年12月以来累计上涨54.7%。

值得一提的是,3月70个大中城市中各等级城市住宅销售价格均录得环比上涨,为2014年4月以来首次,且涨幅环比扩大。排名前列太平戴维斯认为,中央对楼市的支持举措已见成效,全国楼市基本面向好。然而这也导致了重点城市房价的持续走高和低线城市房贷风险增加。

二线城市中表现最优的四个城市为:厦门(5.4%)、南京(3.5%)、杭州(2.3%)和天津(2.2%)。3月,厦门新建商品住宅价格环比大涨5.4%,二手住宅价格环比上涨4.9%,但厦门同比涨幅落后于南京(17.8%)。二线城市中大连、沈阳等城市的房价增速相对缓慢。

按地区划分,华东地区房价环比涨幅表现最优,涨幅为1.63%;东北地区表现略逊一筹,环比仅微涨0.13%。华东地区涨幅最明显的城市除厦门(5.4%)外,还包括合肥(4.6%)、上海(4.3%)、南京(3.5%)、杭州(2.3%)、福州(2.0%)、无锡(2.0%)和宁波(1.6%)。

排名前列太平戴维斯认为,3月份国内房地产市场宏观数据以及当前住宅销售价格指数似表明市场局势已真正扭转。低线城市房价止跌回升,开发商和投资者将目光从一线城市逐渐转向其他国内城市。

但戴德梁行认为楼市去库存任务仍然艰巨。戴德梁行北中国区策略发展顾问部主管王晨表示,在全部去库存任务中,住宅物业所占面积比例达63%,毫无疑问是去库存的主力也是人们关注的焦点。尽管全国住宅待售面积从2015年4月起同比增幅已呈下降趋势,但总量仍在继续攀升,每月以460万平方米的速度在累积。按同比幅度下降趋势预计,仍需一年时间才能实现月度新增待售面积降为零,开始真正的去库存。

据戴德梁行数据,从全国来看,楼市出清周期分化严重,去库存受益较大的是一二线城市,目前一线城市出清周期为9个月,二线城市为14个月,而三四线城市为31个月。在三四线城市中也有分化,惠州、三明、九江、滁州、芜湖出清周期都比较短,最短的仅需4个月,最长的也不过11个月,但江阴、南平、大同、东营、威海出清周期都在两年以上。大同出清周期为46个月,接近3年;东营为61个月,也就是去库存需要5年以上;而威海的出清周期则高达240个月。换句话说,威海需要20年才能把现有的房子卖完,这还只是按待售面积统计测算的结果,不包括拿到土地未建、在建和竣工尚未销售的房子。

商业地产去库存同样不容乐观

住宅物业去库存形势不容乐观,占去库存任务37%面积的经营性物业形势正日益严峻。王晨表示,从同比趋势看,过去一年经营性物业待售面积始终保持25%以上的增幅。如果说住宅物业去库存尚可预期,那么经营性物业去库存还遥不可及,并且以每月450万平方米的速度快速累积。

据戴德梁行统计,2015年末除北上广深四个一线城市外,其余二三线城市甲级写字楼空置率已全部突破10%。以二线城市天津为例,2014年之后甲级写字楼市场空置率即突破20%并仍在走高。未来五年,部分二三线城市还将迎来新增供应潮,总存量将提高一倍至数倍,空置率飙升不可避免。

在商业领域,未来三年内,部分二三线城市仍将迎来零售商业面积的大规模供给。以大连、青岛、西安为例,2016年以上三个城市商业存量预计将增加一半,而三年内将翻番,商业空置率也将不可避免地达到10%以上。商业空置重灾区沈阳虽然入市面积逐年减少,但空置率仍将进一步提升,巨量商业面积面临去库存压力。

酒店方面,该行业受经济疲弱和八项规定影响较大。星级酒店总客房数自奥运经济热潮过后开始回落,2013年在八项规定提出后更是纷纷主动摘星或被动转型退出统计口径。但客房出租率受经济下行影响仍无法保持平稳,过剩的“房晚数”已经成为酒店行业的巨大库存,戴德梁行预计未来3年五星级酒店将进入整体亏损期。

王晨认为,库存成本需全社会共同承担,将成为整个社会的隐疾。经营性物业持有者在面对去库存大背景下,如同在开闸放水、泥沙俱下时,只有身强(专业运营能力)、体健(对市场的快速反馈)、装备专业(物业较高较佳用途)的泳者才能逃出生天。而所有应对策略需要企业从管控理念、管理层级、决策机制开始,着手修炼内功,提升资产经营能力,加强资产盈利预期以求保值。

在住宅去库存方面,专家表示,可以采取债转股和降价等办法,对于三四线楼市库存比较大的城市来说,降价可能是有效的去库存办法,也是没有办法的办法,只要价格降到位,房子还是能卖出去。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。